Поступило в редакцию: Ноябрь 2024

УДК 547.221

Fluorine Notes, 2024, 157, 3-4

РЕТРОСПЕКТИВНЫЙ АНАЛИЗ И ПРОГНОЗ РАЗВИТИЯ НЕКОТОРЫХ ОТРАСЛЕЙ ФТОРХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ

В.В. Корнилов

Аннотация: Согласно прогнозам, производство фторсодержащих соединений в ближайшие годы будет развиваться с совокупным среднегодовым темпам роста (CAGR, Compound annual growth rate) от 3 до 4,4%. Рост прогнозируется во всех основных сегментах (фторуглероды, фторсодержащие полимеры, неорганические фториды, другие фторсодержащие соединения, в том числе прекурсоры для медицины, производства полупроводников, диэлектриков и т.д.). В связи с исчерпанием запасов природного плавикового шпата прогнозируется развитие технологий и создание производств получения фтористого водорода из отходов производства фосфорных удобрений.

Ключевые слова: фтористый водород, фтор, плавиковый шпат, трифторид алюминия, кремнефтористоводородная кислота, гексафторфосфат лития, фтормономеры, фторполимеры, фторкаучуки).

В настоящее время на направления, связанные с химией фтора, оказывают влияние различные факторы, к которым, в частности, отнести:

- истощение запасов в Европе и США плавикового шпата, который является базовым минеральным сырьем для получения безводного фтористого водорода (AHF). Такая ситуация приводит к зависимости от импорта плавикового шпата ряда экономически развитых стран.

- усиление влияния требований экологии на экономику на международном и национальном уровне, что приводит в ряде случаев к отказу от крупнотоннажных производств фторсодержащих соединений, а также к отказу от применения фторсодержащих соединений в ряде областей потребления. Классический пример – это замена фторсодержащих соединений (за исключением сектора медицинских дозирующих ингаляторов) на альтернативные пропелленты в аэрозольных упаковках.

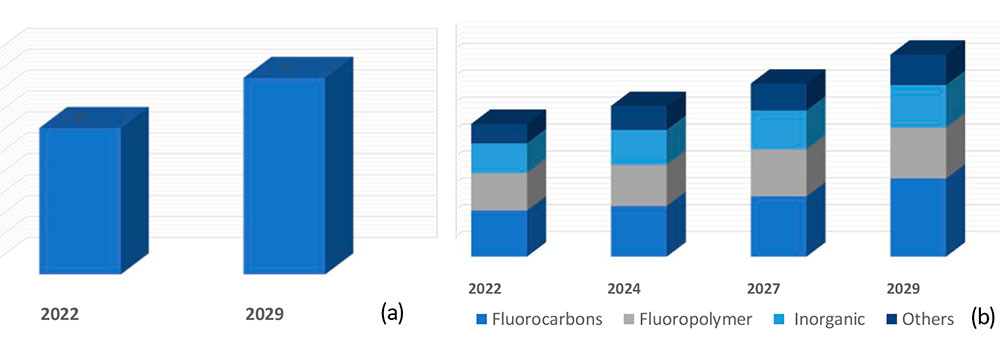

Тем не менее, согласно прогнозам, производство фторсодержащих соединений в ближайшие годы будет оставаться крупной развивающейся отраслью. По разным прогнозам, совокупный среднегодовой темп роста (CAGR, Compound annual growth rate) до 2029 г. будет составлять от 3 до 4,4% (Рисунок 1а).

Рисунок 1. Прогноз общего роста (CAGR, Compound annual growth rate) (a) и роста основных сегментов (б) фторсодержащих соединений в 2022 - 2029 гг.

Причем рост прогнозируется во всех основных сегментах (Рисунок 1б), а именно:

- фторуглероды (в эту общую категорию обычно включает как сами фторуглероды (FCs), так и фторхлоруглероды (CFCs), гидрофторолефины (HFOs) и гидрохлорфторуглероды (HCFCs). Последние часто выступают прекурсором для получения фторполимеров.

- фторсодержащие полимеры

- неорганические фториды (в первую очередь трифторид алюминия)

- другие фторсодержащие органические соединения (сюда включают прекурсоры для получения медицинских препаратов, масел и смазок, диэлектриков и большого количества других областей применения).

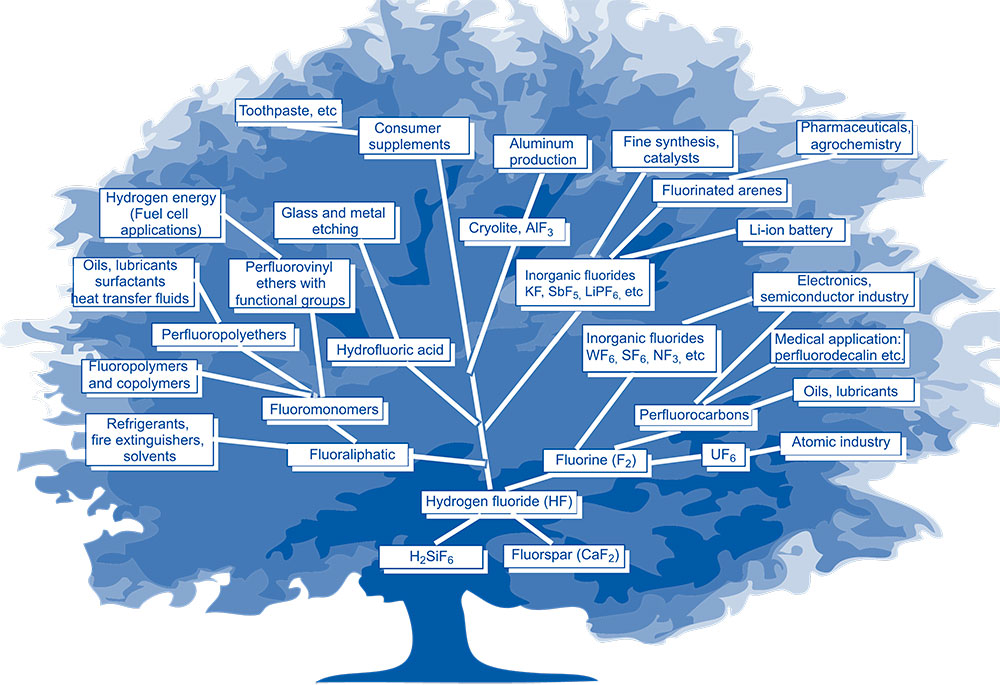

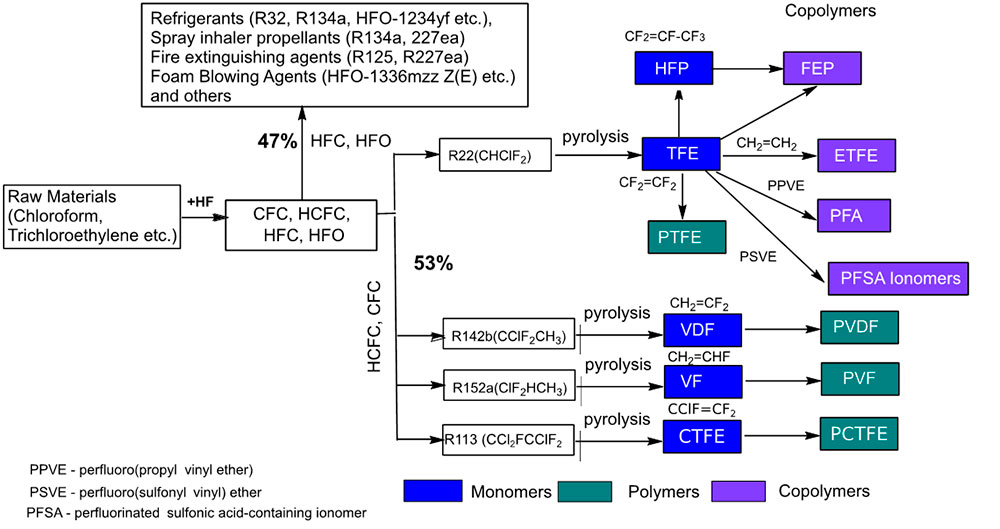

Основные направления производства и применения фторированных соединений в виде укрупненной схемы представлены на Рисунке 2.

Рисунок 2. Основные направления производства и применения фторированных соединений.

1. Источники сырья для получения безводного фтористого водорода

Как видно из рисунка 2, вся химия фторсодержащих соединений базируется на безводном фтористом водороде (AHF).

В промышленности AHF получают преимущественно взаимодействием фтористого кальция, который содержится в природном плавиковом шпате (ПШ, природный дифторид кальция), с серной кислотой.

На 2018 г. мировые ресурсы (Resources) плавикового шпата оценивались примерно в 500 млн. тонн. В последние годы происходила публикация данных только по доказанным запасам (так называемым Reserves) плавикового шпата. Так, в отчете Службы геологии США (USGA) за 2024 г. указано значение в 280 млн тонн, причем большая часть запасов относится к четырем странам: Китай, Мексика, Монголия, ЮАР (таблица 1) [1].

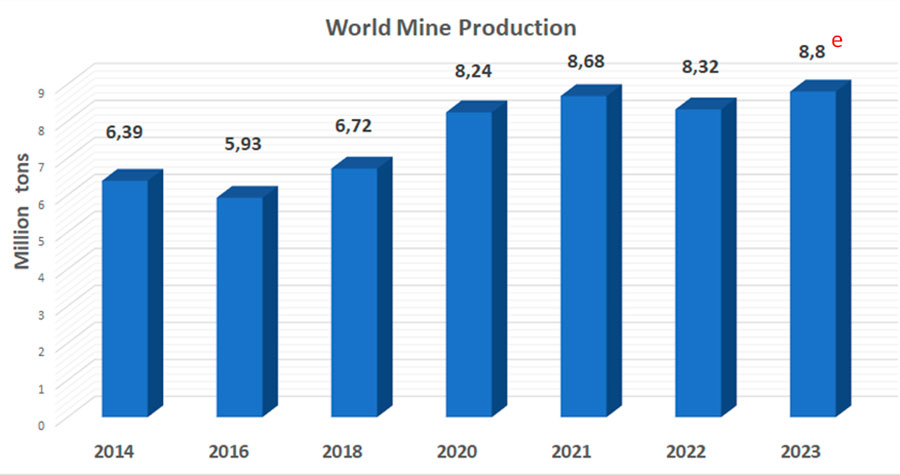

На Рисунке 3 представлена динамика добычи плавикового шпата, которая показывает общую тенденцию к увеличению добычи плавикового шпата в течении последнего десятилетия.

Рисунок 3. Динамика добычи плавикового шпата. e -оценочные показатели

В Таблице 1 представлена разбивка добычи плавикового шпата по странам.

Таблица 1. Доказанные запасы плавикового шпата и разбивка добычи по странам.

|

Mine production (thousand tons) |

|||

|

2022 |

2023 |

Reserves |

|

|

United States |

NA* |

NA* |

NA* |

|

China |

5700 |

5700 |

67000 |

|

Germany |

60 |

60 |

NA |

|

Iran |

116 |

120 |

4500 |

|

Mexico |

1000 |

1000 |

68000 |

|

Mongolia |

425 |

930 |

34000 |

|

Pakistan |

52 |

52 |

NA |

|

South Africa |

406 |

410 |

41000 |

|

Spain |

153 |

150 |

15000 |

|

Vietnam |

218 |

170 |

3400 |

|

Other countries |

190 |

170 |

50000 |

|

World total (rounded) |

8320 |

8800 |

280000 |

* NA – нет данных,

Как видно из представленных данных, при таких объемах добычи доказанные запасы могут быть исчерпаны достаточно быстро.

Поэтому, из-за риска недостаточного предложения на рынке и, соответственно, возможных последствий для экономики, ПШ классифицируется во многих странах как cтратегически важный вид минерального сырья.

Так в отчетах Службы геологии США по сырьевым товарам за 2024 год (Mineral commodity summaries 2024) говорится о том, что в США, Испании, Италии, Германии и Канаде готовятся к возобновлению работы шахты по добыче плавикового шпата, которые простаивали десятилетиями [1].

Кроме того, возможно станет актуальным использование синтетического фторида кальция, который может быть получен путем нейтрализации отходов от процессов алкилирования нефти, травления нержавеющей стали или переработки урана, в которых применяются элементный фтор или фтористый водород. Однако, эти направления в ряде случаев ограничиваются наличием нежелательных примесей в таких отходах.

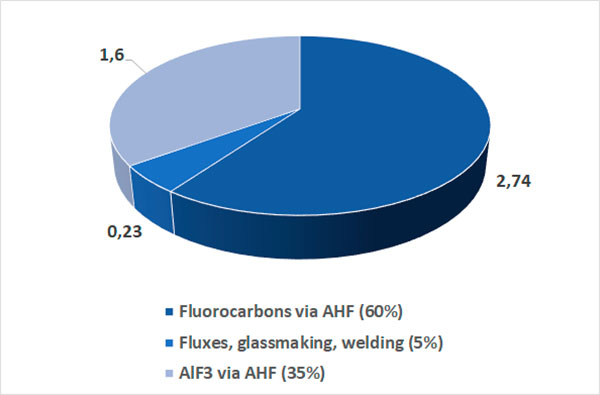

Следует отметить, что для производства AHF может использоваться не весь добываемый ПШ, а только ПШ кислотной квалификации (т.н. acidspar) в котором содержание дифторида кальция не менее 97%. На Рисунке 4 показано оценочное распределение потребления ПШ кислотной квалификации по основным сегментам в 2019 г. [2].

Рисунок 4. Оценочное распределение потребления ПШ кислотной квалификации по основным сегментам в 2019 г.

Потенциальным источником получения фтористого водорода может стать использование в качестве сырья фосфатных руд (фосфориты и апатиты), в которых содержится до 3,5% фтора. Их мировые запасы оцениваются в 74 миллиардов тонн, что эквивалентно примерно 5 миллиардам тонн 100% плавикового шпата [1].

В процессе получения фосфорной кислоты, которая затем направляется на получение фосфорных удобрений, фосфатная руда обрабатывается серной кислотой с образованием тетрафторида кремния и фтористого водорода как побочных продуктов. Эти газообразные соединения обычно поглощаются водой с образованием 18% раствора кремнефтористоводородной кислоты (далее FSA, fluorosilicic acid, H2SiF6).

До настоящего времени большую часть FSA нейтрализовали и отправляли в отходы, и только небольшая часть применялась для фторирования питьевой воды или получения трифторида алюминия. Следует отметить, что полученный этим методом трифторид алюминия из-за примесей не может заместить традиционный трифторид алюминия, который применяется в процессе получения первичного алюминия.

Так в США в 2019 г. было получено примерно 17000 тонн FSA (эквивалент ≈27000 тонн 100% ПШ) с четырех заводов по получению фосфорной кислоты, которая использована для фторирования питьевой воды. В 2023 г. этот показатель вырос до 40000 тонн FSA (эквивалент ≈65000 тонн 100% ПШ) [1]. Однако это только небольшая часть получаемой FSA.

Общее оцениваемое количество побочной FSA, исходя из общего количества выпускаемой фосфорной кислоты, составляло на 2021 г не менее 1,75 млн. тонн, что эквивалентно около 1,34 млн. тонн на AHF [3].

Первой о промышленном способе получения AHF из FSA объявила швейцарская компания Buss ChemTech AG, которая в 2008 г. запустила с китайским производителем удобрений Wengfu (Group) первый завод в Гуйчжоу (Guizhou, Китай) [4].

На конец 2022 г. Buss ChemTech заявляла о том, что оперирует шестью заводами в Китае по получению AHF из FSA, в том числе заводы:

- 20 000 MT/year AHF –Machangping (2008)

- 12 000 MT/year AHF –Lantian (2012)

- 20 000 MT/year AHF –Hubei (2013)

- 30 000 MT/year AHF –Yunnan (2018)

- 30 000 MT/year AHF –Guizhou (2020)

Кроме того, один завод находился в стадии ввода в эксплуатацию и еще один завод в стадии проектирования.

Также в 2020 г. был начат проект по созданию производства мощностью 40 000 тонн в США (Северная Каролина) совместно с французской компанией Arkema, который должен был быть введен в эксплуатацию в 2022 г (из отчета Геологической службы США за 2022 г.). Однако, в отчете за 2023 год появилось сообщение, что это производство еще в стадии строительства. А в 2024 г. упоминания об этом производстве отсутствует [1].

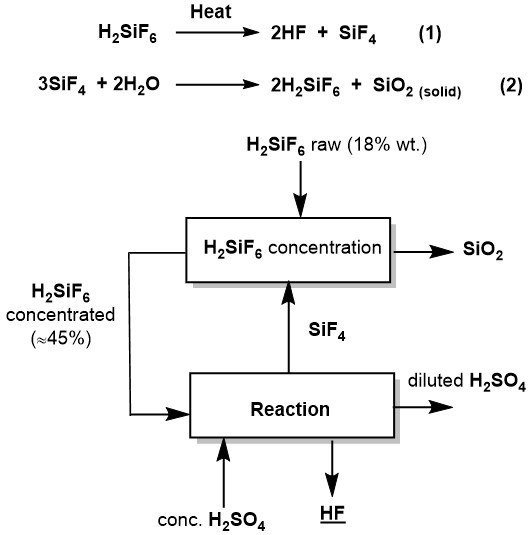

Сам процесс получения AHF через прямую реакцию FSA с серной кислотой описан в статье представителей Buss ChemTech в журнале Procedia Engineering [4]. На Рисунке 5 показаны основные уравнения и упрощенная блок-схема процесса.

Рисунок 5. Основные уравнения и упрощенная блок-схема процесса получения AHF через прямую реакцию FSA с серной кислотой.

На первой стадии 18% раствор кремнефтористоводородной кислоты (это стандартная концентрация в технологии получения фосфорных удобрений) взаимодействует с тетрафторидом кремния с получением концентрированного 45%-го раствора кремнефтористоводородной кислоты.

На второй стадии происходит термическое разложение кремнефтористоводородной кислоты, причем тепло получается за счет реакции гидратации концентрированной серной кислоты.

Несмотря на кажущуюся простоту, у процесса имеются сложности. Одной из них является отделение мелкодисперсного SiO2. Кроме того, для процесса требуются значительные количества концентрированной серной кислоты, которая в процессе дегидратации выделяет необходимое для проведения реакции тепло.

В настоящее время есть и другие производители AHF из FSA. Так компания Do-Fluoride New Materials (КНР) анонсировала запуск в 2023 г. завода мощностью 30 000 тонн [3].

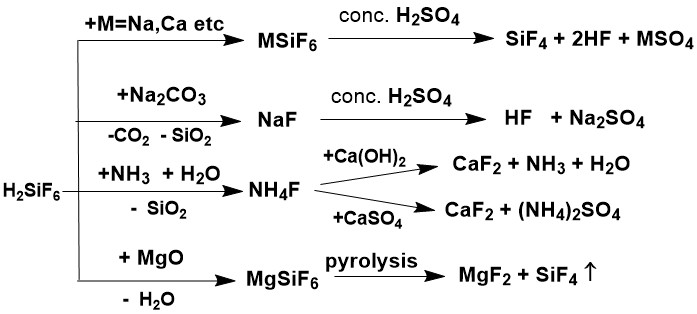

Кроме прямой реакции взаимодействия FSA с концентрированной серной кислотой было предложено несколько методов с получением промежуточных солей, которые затем могли быть превращены в AHF [5]. В качестве таких солей выступали натриевая соль кремнефтористоводородной кислоты (Sodium Silico Fluoride, Na2SiF6), бифторид натрия, фторид натрия, фторид аммония, фторид магния и др. Часть из этих методов представлена на Рисунке 6.

Рисунок 6. Получение промежуточных солей из FSA.

Несмотря на то, что в доля AHF по альтернативному методу составляет всего несколько процентов (около 6% от всего произведенного AHF в Китае в 2022 г.) есть основания предполагать, что выпуск AHF из FSA будет увеличиваться, поскольку запасы плавикового шпата ограничены.

2. Глобальный рынок AHF

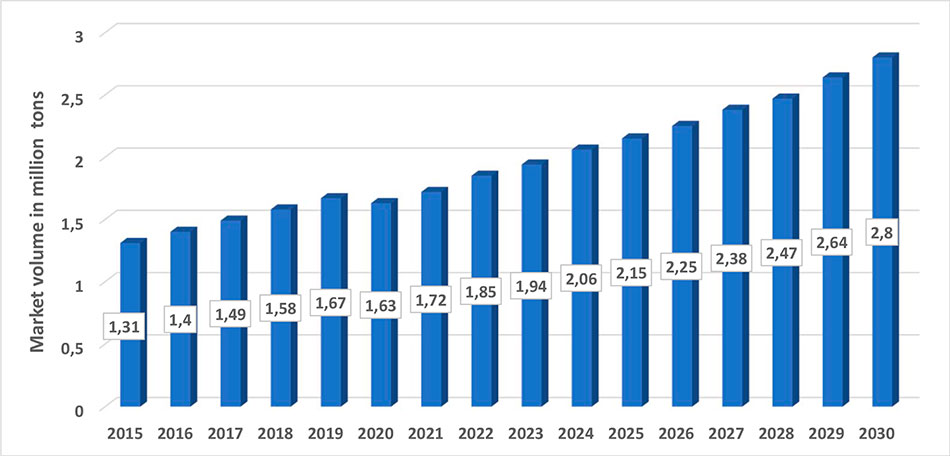

На Рисунке 7 представлены ретроспективные данные с 2015 г. по мировому производству AHF и прогноз по выпуску AHF до 2030 г.

Рисунок 7. Ретроспективные данные с 2015 г. по мировому производству AHF

и прогноз по выпуску AHF до 2030 г.

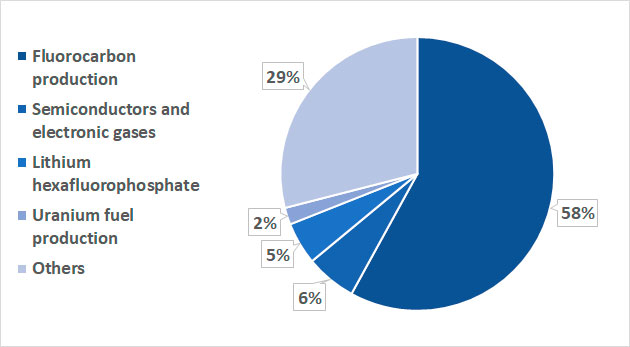

Также представлена динамика изменения цен на AHF в различных регионах планеты (USD/kg) (Таблица 2) [7] и распределение потребления AHF по основным сегментам (Рисунок 8) [6].

Таблица 2. Динамика изменения цен на AHF в различных регионах (USD/kg).

|

May 2018 |

Dec 2023 |

May 2024 |

|

|

USA |

1,46 |

2,5 |

2,49 |

|

China/North-East Asia |

1,35 |

1,53 |

1,61 |

|

Europe |

1,77 |

2,67 |

2,65 |

|

South-East Asia |

1,75 |

2,26 |

2,24 |

Рисунок 8. Распределение потребления AHF в 2023 г. по основным сегментам.

Как видно из диаграммы на Рисунке 8, основная часть безводного фтористого водорода направляется в сегмент получения фторуглеродов.

3. Неорганические фториды

3.1. Трифторид алюминия

Самый крупнотоннажный из неорганических соединений фтора – трифторид алюминия (AlF3), который используется в качестве флюса при производстве первичного алюминия на металлургических заводах. На получение 1 тонны алюминия требуется 18 кг трифторида алюминия. Причем для применения в металлургической промышленности пригоден только AlF3 высокой насыпной плотности (high bulk density, HBD AlF3), который получают взаимодействием безводного фтористого водорода с сухой гидроокисью алюминия.

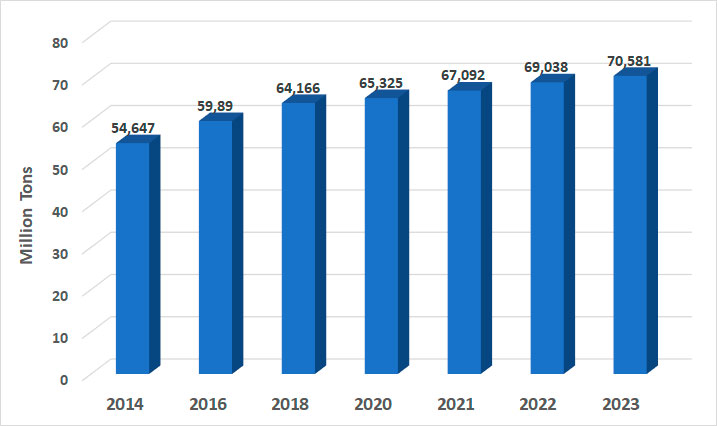

На Рисунке 9 представлена динамика производства первичного алюминия с 2014 по 2023 г. [8].

Рисунок 9. Динамика производства первичного алюминия с 2014 по 2023 г.

Если в 2014 г. потребность в трифториде алюминия составляла чуть более 1 000 000 тонн, то в 2023 году она уже соответственно составляла в 1 270 000 тонн.

Большинство прогнозов оценивают рост производства первичного алюминия в ближайшие несколько лет в размере от 3 до 5 % ежегодно с соответствующим увеличением потребности в трифториде алюминия.

3.2. Фториды калия

Масштаб производства фторидов калия не так значителен, как фторида алюминия (например, в 2013 г. он составлял ≈30 000 тонн [9]).

Однако, процессы в которых находят применение фториды калия также играют большую роль, поэтому большинство прогнозов предсказывают умеренный рост потребления фторидов калия в ближайшие годы в диапазоне 2,8÷5,2%. Основные направления применения:

- Синтез фторорганических соединений через реакции замены галогенов на фтор (Halex fluorinating agent). Используется при получении пестицидов и в фармацевтике. Из-за требований экологии к использованию хлорсодержащих соединений значение этого направления будет снижаться.

- Получение элементного фтора в лабораторном и промышленном масштабе электролизом расплава бифторида калия.

- Выплавка специальных марок стекол, стойких к воздействию фтороводородной кислоты.

- В металлургии — для удаления с поверхностей любых металлов оксидных пленок, мешающих пайке (используется в качестве флюса)

- Одно из немногих веществ, которые подходят для пайки серебра

- Другие направления

3.3. Гексафторфосфат лития (LiPF6)

Соединения фтора, которые используются в составе электролитов для литий-ионных батарей (Lithium-ion batteries, LIB) имеют по разным прогнозам тенденции к очень высоким темпам роста производства (до 20% в год c 2023 по 2028 гг.). Эта тенденция связана с бурным ростом связанных с их применением секторов техники (транспорт, резервные источники питания, производство электроники и др.).

Среди таких компонентов электролитов наибольшее значение в настоящее время имеет Гексафторфосфат лития. Согласно прогнозам к 2028 году существенный сегмент рынка займет LiFSI (бис-фторсульфонил)имид лития и частично гексафторфосфат натрия [6].

LiPF6 Lithium hexafluorophosphate

LiFSI Lithium bis(fluorosulfonyl)imide

LiFTSI Lithium bis(trifluoromethanesulfonyl)imide

LiODFB Lithium difluorooxalate borate

LiPO2F2 Lithium difluorophosphate

TMSP Tris(trimethylsilane)phosphate

NaPF6 Sodium Hexafluorophosphate

Только в Китае к 2028 г. потребность в LiPF6 оценивается в 250 000 тонн [6].

4. Элементный фтор и направления его применения

Считается, что на получение элементного фтора уходит несколько процентов (2÷4%) производимого AHF. Тем не менее соединения, которые получают с применением процессов прямого фторирования, либо с использованием переносчиков фтора, играют очень большую роль в современной жизни.

На 2015 г. мировое производство фтора оценивалось в 28000 тонн [9] без учета фтора, который используется для производства топлива для атомной промышленности.

Основными направлениями применения фтора являются:

1) Обогащение урана.

2) Производство гексафторида серы, трифторида азота и других неорганических фторидов (WF6, ReF6, фториды галогенов). Из этого направления наиболее значимыми как по объему производства, так и по значимости имеют:

а) гексафторид серы, который имеет хорошие диэлектрические свойства. Основное применение - высоковольтное электротехническое оборудование (выключатели, трансформаторы и пр.).

б) трифторид азота, который применяется в полупроводниковой промышленности и производстве LCD панелей.

Объем производства обоих соединений оценивается в тысячи тонн (например, в 2013 г. объем производства гексафторида серы и трифторида азота оценивался в 10000 тонн каждого соединения [9].

Несмотря на то, что оба этих соединения имеют очень высокий GWP (потенциал глобального потепления), большинство прогнозов предсказывают рост потребления этих продуктов в период до 2030 г.

По всей видимости, это связано со сложностью замены этих соединений в ряде секторов использования альтернативными соединениями с низким GWP.

Например, предлагаемый для замены гексафторида серы гептафторизобутиронитрил требует сложного многостадийного синтеза. Кроме того, гептафторизобутиронитрил имеет более высокие показатели токсичности по сравнению с гексафторидом серы.

3) Получение фторуглеродов прямым фторированием углеводородов или через трифторид кобальта. Такими методами получают масла и смазки, необходимые для атомной промышленности, реагенты для полупроводниковой промышленности (CF4, C2F6), а также ряд циклических фторуглеродов для применения в медицине и биологии (искусственная кровь, офтальмология и др.).

4) Особо чистый элементный фтор или в виде смесей фтора с азотом применяется в полупроводниковой промышленности как реагент для плазмохимического травления.

5. Фторуглероды

В общую категорию фторуглеродов обычно включает как сами фторуглероды (FC), так и фторхлоруглероды (CFC), гидрофторуглероды (HFCs), хлорфторуглеводороды (HCFC), а также гидрофторолефины (HFO)

По прогнозам, общее потребление фторуглеродов будет иметь среднегодовые темпы роста 2,3% до 2028 г. Причем, потребление гидрохлорфторуглеродов (HCFC), которые используют как сырье для получения фтормономеров и далее полимеров, будет расти более высокими темпами в 3,2% [10].

Например, в 2023 г. около 53% всех фторуглеродов было использовано как прекурсоры для выпуска фторсодержащих полимеров [6]. Это связано с как постепенным отказом от применения гидрофторуглеродов (HFCs) в качестве хладагентов и пенообразователей, так и с постоянным ростом выпуска фторполимеров.

В 2017 г. общее производство этих соединений оценивалось в 1,9 млн. тонн [10], в 2022 - около 2 млн. тонн.

На Рисунке 10 показаны общие направления применения фторуглеродов и принципиальные схемы получения основных фторсодержащих мономеров и полимеров.

Рисунок 10. Общие направления применения фторуглеродов и принципиальные схемы получения основных фторсодержащих мономеров и полимеров.

В настоящее время HFC и HFO используются в первую очередь как целевые продукты в следующих областях:

- Хладагенты в холодильном оборудовании и кондиционерах. Например, R32 (дифторметан) до настоящего времени является одним из основных хладагентов в бытовых кондиционерах, а число автомобилей в мире, использующих в кондиционерах HFO-1234yf (2,3,3,3-тетрафторпропен) к концу 2022 г приближалось к 200 млн [11].

- Аэрозольные пропелленты (в первую очередь, в производстве медицинских дозирующих ингаляторов).

- Пенообразователи.

- Пожаротушащие средства.

HCFC применяются как прекурсоры для получения основных фтосодержащих мономеров и полимеров.

На схеме показаны пути получения основных фторированных мономеров и полимеров. Так, из дифторхлорметанана получают тетрафторэтилен и гексафторпропилен с последующим получением фторполимеров (TFE, PVDF) и фторированных сополимеров (FEP, ETFE, PFA, сополимеры с перфторсульфонилвиниловыми эфирами). Последние используются как прекурсоры для получения ионообменных мембран для водородной энергетики и электролиза.

6. Фторсодержащие полимеры и эластомеры

Если в 2016 г. общий объем выпуска фторполимеров оценивался в 273 тыс. тонн (из них 160 тыс. тонн PTFE) [9], то в 2022 общий выпуск фторполимеров уже оценивался в примерно 330 тыс. тонн с потенциалом роста до ≈440 тыс. тонн к 2028 году.

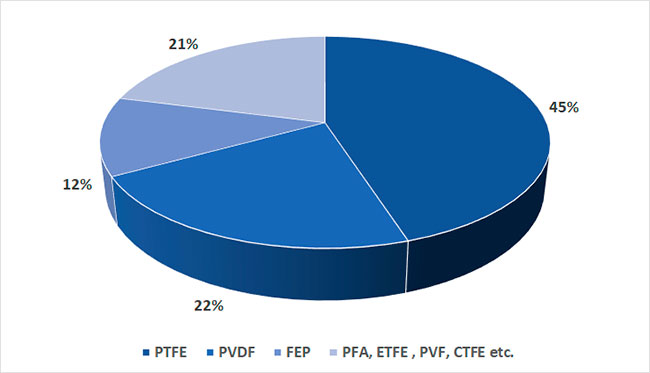

На Рисунке 11 представлено распределение основных типов полимеров на ноябрь 2022 [12]. Можно отметить, что за последнее десятилетие происходило постепенное снижение доли PTFE в общем объеме выпуска фторполимеров.

Рисунок 11. Распределение по объемам выпуска основных типов фторполимеров в 2022 г.

Это связано с тем, что PVDF, FEP, PFA, ETFE в отличии от PTFE являются плавкими полимерами (сополимерами) (melt-processable copolymer), что расширяет возможности их использования. Например, становится возможным получение пленок таких полимеров экструзионным методом или получение из расплава полимерных оболочек электрических кабелей. Кроме того, отходы пленок, оболочек и др. направлений применения плавких полимеров могут подвергаться многократной переработке без изменения основных свойств.

Мировой рынок фторсодержащих каучуков (другое название фторэластомеров) достиг показателя 37 тыс. тонн в 2022 г. с перспективой роста около 3,5% в год до 2032 года [13].

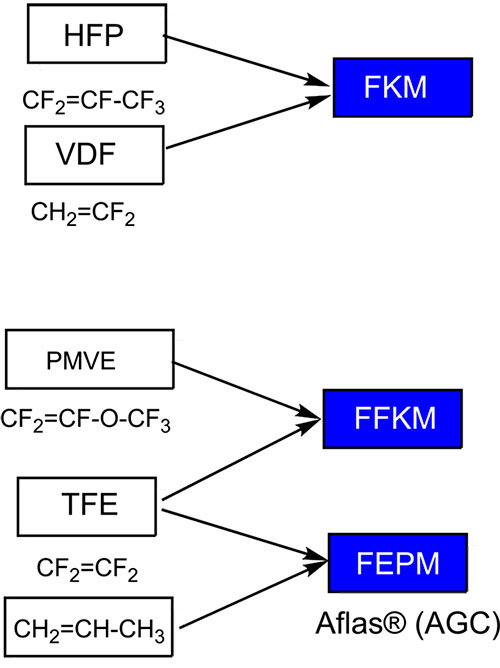

Выделяют три основных класса фторэластомеров:

- Фторуглеродные эластомеры, которые в основной цепи полимера содержат кроме фторуглеродных звеньев также и фрагменты с атомами водорода. – FKM и FEPM

- Перфторуглеродные эластомеры - в основной цепи полимера содержатся только фторуглеродные звенья (High Perfomance specialty) – FFKM

- Фторсиликоновые эластомеры (Fluorosilicone elastomers) – FVMQ

Типы основных фторэластомеров показаны на Рисунке 12.

Рисунок 12. Типы основных фторэластомеров.

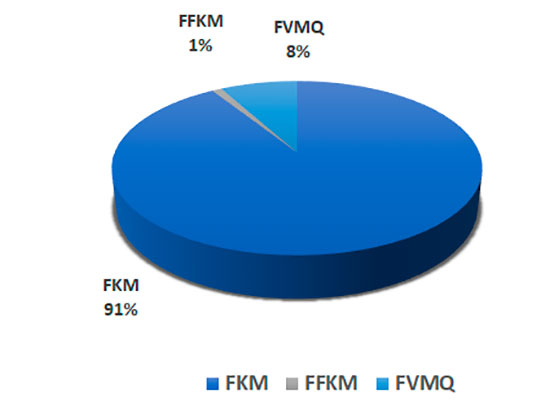

Следует отметить, что основную долю рынка занимают фторэластомеры FKM (более 90%) (рисунок 13) [10].

Рисунок 13. Рыночное распределение основных типов эластомеров.

7. Фторсодержащие соединения в фармакологии

По разным оценкам, не менее 20% современных медицинских препаратов содержат атомы фтора в своем составе [14], и этот рынок будет только развиваться.

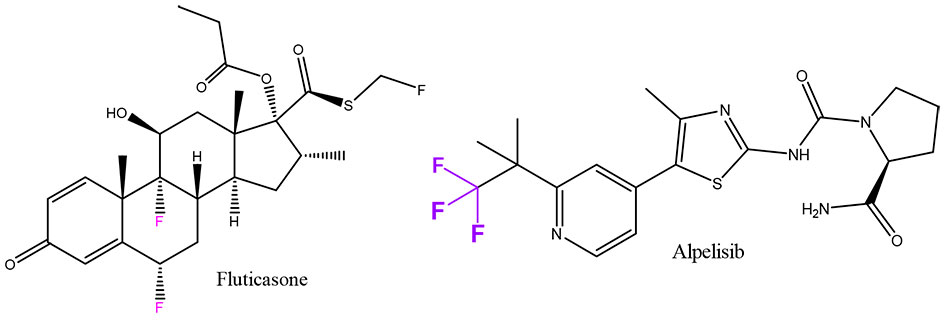

В качестве примера можно привести один из самых успешных препаратов от ринита Флутиказон (Fluticasone) и противоопухолевый препарат Алпелисиб, который был разрешен к применению всего несколько лет назад.

Есть несколько причин по которым фтор часто присутствует в составе лекарств [15], основные следующие:

- Во-первых, атом фтора не очень сильно отличается по размерам от атома водорода, поэтому структура соединения изменяется не сильно.

- Сильная связь C-F усиливает метаболическую стабильность фторсодержащих препаратов.

- Поскольку фтор является наиболее электроноотрицательным элементом, то связь C-F сильно поляризована, что влияет на гидрофильно-липофильный баланс вещества.

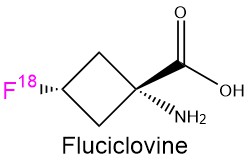

Кроме того, существует также рынок изотопа фтор-18, который является одним из основных радионуклидов для позитронно-эмиссионной томографии (Positron emission tomography (PET)). По прогнозам это направление будет расти со среднегодовым темпом не ниже 4,5% до 2031 г. Например, флуцикловин - радиофармацевтический препарат для диагностики опухолей.

Синтезы таких соединений являются очень наукоемкими процессами и базируются на тонком органическом синтезе.

Существует несколько способов введения таких фторных фрагментов в сложные органические молекулы.

1) Применение трифторметилтриметил силана (TFMTMS, CF3Si(CH3)3, Реагент Рупперта-Пракаша) и его гомологов, которые позволяют вводить трифторметильную группу на место карбонильной группы.

Таким образом, например, было получено производное противомалярийного препарата Артемизинина (Artemisinin) с трифторметильной группой.

2) Применение различных нуклеофильных фторирующих реагентов для проведения реакций деоксофторирования. Деоксофторирование гидроксильных и карбонильных групп позволяет вводить обычно один или два атома фтора в сложные органические молекулы. Для этого применяют следующие реагенты:

- Тетрафторид серы

- DAST (Dialkylaminosulfur Trifluorides, (C2H5) 2NSF3),

- Deoxo-Fluor (Bis(2-methoxyethyl)aminosulfur Trifluoride, (CH3O C2H4) 2NSF3),

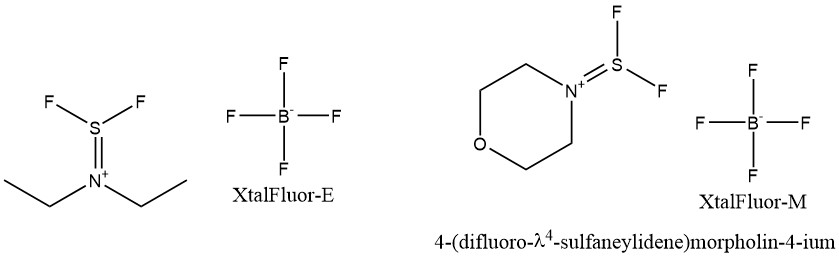

- XtalFluor-E (Диэтиламинодифторсульфиниум тетрафторборат) и XtalFluor-M (морфолинодифторсульфиниум тетрафторборат)

В представленном ряду деоксофторирующих реагентов можно наблюдать динамику развития химии таких соединений.

Тетрафторид серы очень неудобен в применении особенно в лабораторных исследованиях, поскольку при нормальных условиях является токсичным газом.

DAST уже является жидкостью, однако взрывоопасен при повышенных температурах.

Deoxo-Fluor расширил температурный диапазон применения деоксофторирующих реагентов и снизил требования к безопасному проведению работ, в частности к хранению и транспортировке.

XtalFluor это уже твердые кристаллические соединения, которые можно безопасно хранить в условиях лаборатории в стеклянной посуде.

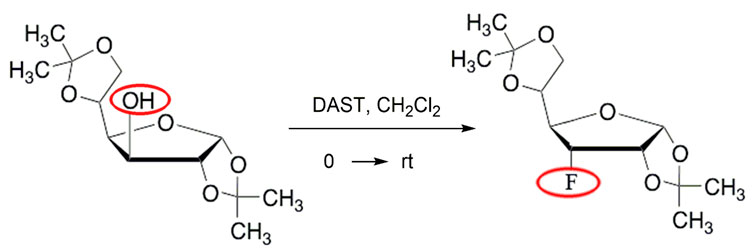

В качестве примера можно привести реакцию замещения гидроксила на атом фтора в производных D-глюкофуранозы (1,2,5,6-di-O-isopropylidene-a-D-glucofuranose) с использованием DAST, причем в данном случае замещение происходило с инверсией пространственного положения группы [16].

Кроме того, существуют другие типы реагентов:

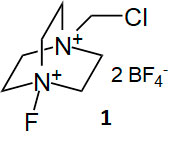

SelectFluor –электрофильный реагент для введения фтора в сложные молекулы, который представляет из себя кристаллическое вещество, стабильное при температурах до 195ºС [17].

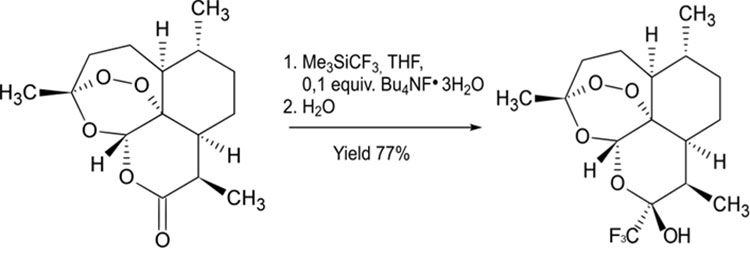

В качестве примера на слайде приведен синтез фторированного производного глюкокортикоида, который относится к стероидным гормонам, продуцируемых корой надпочечников.

Синтез фторированного производного глюкокортикоида.

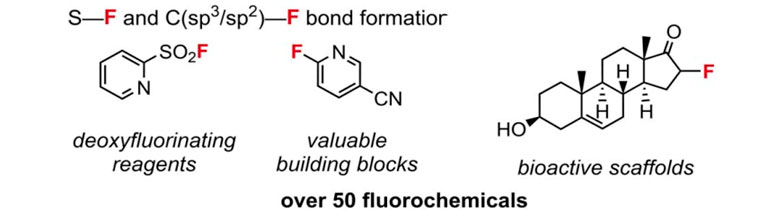

Наконец, можно отметить новый фторирующий реагент Fluoromix [18]. Предложен исследователями из университета Оксфорда. Особенностью этого реагента является то, что он получается непосредственно в шаровой мельнице из плавикового шпата кислотной квалификации и фосфатов калия.

K3(HPO4)F + K2-xCay(PO3F)a(PO4)b

Сообщается, что с использованием этого фторирующего реагента проведено более пятидесяти реакций в растворителе с получением фторсодержащих соединений.

Выбор конкретного реагента зависит от поставленной задачи.

Можно предположить, что работы в этом направлении поиска новых реагентов для введения фтора в сложные органические молекулы будут продолжаться.

Выводы

Резюмируя все вышесказанное, можно сформулировать несколько основных важных направлений развития химии фторсодержащих соединений в ближайшие годы:

- Развитие технологий и создание производств получения фтористого водорода из отходов производства фосфорных удобрений,

- Развитие номенклатуры и мощностей по производству компонентов электролитов для литий-ионных батарей

- Разработка технологий производства заменителей озон-разрушающих соединений третьего поколения для отдельных направлений (например, для SF6)

- Развитие номенклатуры и мощностей по производству плавких фторопластов и фторкаучуков

- Исследования и разработки в области новых медицинских препаратов, содержащих атомы фтора

Литература

- U.S. Geological Survey, Mineral commodity summaries 2024, 2023, 2022, 2019 (Source: https://www.usgs.gov/centers/national-minerals-information-center/mineral-commodity-summaries).

- O. Rhode, Fluorspar Supply & Demand Overview, Report on Fluorine Forum 2020.

- Lingyun-Li, Fluorine Chemical Industry – New development trend in China, Report on Fluorine Forum 2023, October 2023, France.

- a) T. Dahlke, O. Ruffiner, R. Cant, Production of HF from H2SiF6, Procedia Engineering, 2016, V. 138, pp 231-239, DOI: https://doi.org/10.1016/j.proeng.2016.02.080 b) An update on the comparison between FSA and CaF2 raw material. Report Buss Chemtech AG on Fluorine Forum 2020; c) Fluorine Technologies. Diversification Opportunities, Report Buss Chemtech AG on Fluorine Forum 2022.

- Yang H., Li S., Yu H., Liu H., Sun K. and Chen X., Production of anhydrous hydrogen fluoride from fluorosilicic acid: a review, Front. Chem., 2024, 12:1372981; doi: 10.3389/fchem.2024.1372981;

- S. Wietlisbach, Fluorine: Fundamental element on the path to net zero, Report on Fluorine Forum 2023, October 2023, France.

- Hydrofluoric Acid/ Hydrogen Fluoride price index (Source: https://businessanalytiq.com/procurementanalytics/index/hydrofluoric-acid-price-index/)

- International Aluminium Institute (https://international-aluminium.org/statistics/primary-aluminium-production/).

- Alain Dreveton, Overview of the fluorochemicals industrial sectors, Procedia Engineering, V. 138, 2016, pp. 240-247, DOI: 10.1016/j.proeng.2016.02.081.

- a) S&P Global, Fluorocarbons, Chemical Economics Handbook (Source: https://www.spglobal.com/commodityinsights/en/ci/products/fluorocarbons-chemical-economics-handbook.html); b) S. Wietlisbach, Fluorochemicals Outlook, Report on Fluorine Forum 2020 (https://imformed.com/wp-content/uploads/2020/10/WIETLISBACH-Fluorine-Forum-2020-ONLINE.pdf)

- Global Number of Vehicles Using HFO-1234yf Refrigerant (Source: http://www.igsd.org/wp-content/uploads/2021/12/Global-Number-of-Vehicles-Using-HFO-1234yf.pdf.

- S&P Global, Fluoropolymers. Chemical Economics Handbook (Source: https://www.spglobal.com/commodityinsights/en/ci/products/fluoropolymers-chemical-economics-handbook.html)

- Fluoroelastomer market analisys. ChemAnalyst. (Source: https://www.chemanalyst.com/industry-report/fluoroelastomer-market-684).

- Munenori Inoue, Yuji Sumii, and Norio Shibata, Contribution of Organofluorine Compounds to Pharmaceuticals, ACS Omega 2020, 5 (19), 10633-10640, DOI: 10.1021/acsomega.0c00830

- Henary, E.; Casa, S.; Dost, T.L.; Sloop, J.C.; Henary, M. The Role of Small Molecules Containing Fluorine Atoms in Medicine and Imaging Applications. Pharmaceuticals 2024, 17, 281. https://doi.org/10.3390/ph17030281

- Timothy J. Tewson and Michael J. Welch, New approaches to the synthesis of 3-deoxy-3-fluoro-D-glucose, The Journal of Organic Chemistry 1978, 43 (6), 1090-1092, DOI: 10.1021/jo00400a014

- P. Nyffeler, S. Durón, M. Burkart, S. Vincent, Chi-Huey Wong, Selectfluor: Mechanistic Insight and Applications, Angewandte Chemie International Edition, 2005, V. 44, Iss. 2, pp. 192-212, DOI: 10.1002/anie.200400648.

- Calum Patel et al., Fluorochemicals from fluorspar via a phosphate-enabled mechanochemical process that bypasses HF, Science, 381, pp. 302-306 (2023), DOI:10.1126/science.adi1557

Статья рекомендована к публикации членом редколлегии к.х.н. О.В. Брызгаловой

Fluorine Notes, 2024, 157, 3-4